2020-ban és 2021-ben a járvány miatt sokkal kevesebbet használták a magyarok az autójukat, ami a kötelező biztosítások statisztikáin is meglátszik: jelentősen csökkent a balesetek száma az MNB napokban közzétett adatai szerint. Az átmeneti jelenségnek azonban, úgy tűnik, vége: nemcsak a kárgyakoriság nő, hanem a kárinfláció is beindult, így az elmúlt egy-két év stagnálása után ismét jelentős drágulásra számíthatunk a kötelező biztosításoknál.

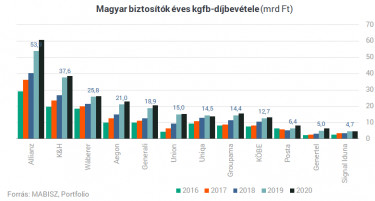

255 milliárd forint díjbevételt értek el tavaly a biztosítók a kötelező gépjármű-felelősségbiztosításokon (kgfb). A mindössze 3,3%-os növekedés szokatlanul alacsony, az inflációtól és a GDP-növekedéstől is jelentősen elmaradó bővülést jelent az előző évek, főleg a koronavírus-járvány előtti időszak dinamikus emelkedéséhez képest (2019-ben ebben a korábbi külön fizetett baleseti adó biztosítási adóként történt díjba építése is szerepet játszott).

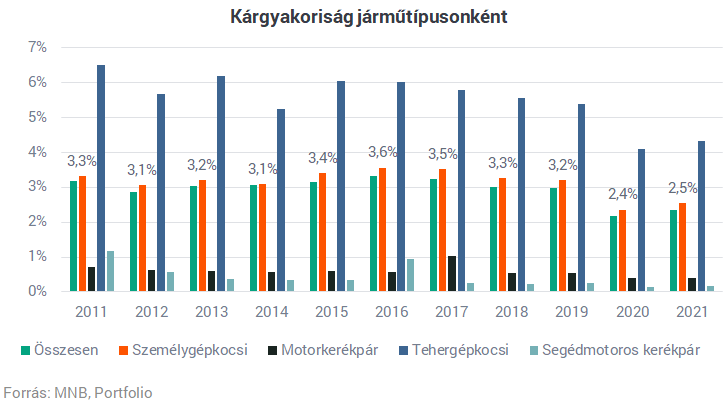

A járvány mély nyomott hagyott a kgfb-piacon: a gépjárműforgalom csökkenése következtében a 2019-es 164 ezer után 2020-ban „csak” 120 ezer, 2021-ben pedig 139 ezer, kfgb-szempontból releváns bejelentett kár történt az utakon. Az MNB nemrég közzétett kockázati jelentése szerint azonban 2021 utolsó évében már megindult a kárhányadok korlátozások előtti szintre való visszaemelkedése, így a károk kedvező alakulása nagy valószínűséggel átmeneti jelenség volt. Az alkatrészárak, a devizahatás és a munkaerőköltség emelkedése jelentős kárinflációt generálhat.

2019-ben 3,0% volt az összesített kárgyakoriság, vagyis 100 gépjárműből kereken 3 járművel okoztak kárt. A járvány idején ez az átlag jelentősen csökkent: 2020-ban 2,2%, 2021-ben 2,3% volt az arány. A személygépjárművek esetében valamivel magasabb számokat látunk: itt a 2019-es 3,2% után tavalyelőtt 2,4%, tavaly 2,5% volt a kárgyakoriság.

A károk kedvező alakulásának köszönhetően a biztosítók jövedelmezősége jelentősen javult az elmúlt években a kgfb-területen, annak ellenére, hogy amint láttuk, a díjbevételek lassuló ütemben emelkedtek. Hosszú idő után először 90% alá csökkent a kombinált hányad, vagyis a költségek és a bevételek aránya a kgfb-területen, ennek köszönhetően tavaly már hatodik éve tudták profitábilisan végezni ezt a tevékenységüket a biztosítók. A korábbi magas kombinált mutatót elsősorban az év végi kötelezőkampány által generált nagyon éles árverseny okozta, ez azonban egy ideje már csak a 2010 előtt üzembe állított autók esetében meghatározó.

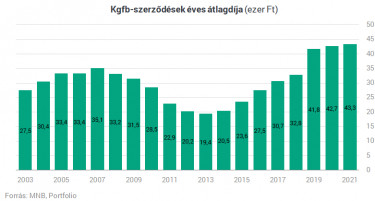

A jövedelmező működéshez együttesen járult hozzá az átlagdíjak és a biztosított gépjárművek számának a növekedése. A járvány miatt csökkent gépjárműforgalom ellenére a kgfb-szerződéssel rendelkező személygépkocsik száma tavaly 2,0%-kal, az egyéb járműveké 1,0%-kal növekedett, miközben a teljes gépjárműállomány átlagdíja 1,5%-kal 43,3 ezer forintra emelkedett.

Említett jelentésében az MNB megjegyzi: a normál személygépkocsik tavalyi utolsó negyedéves átlagos állománydíja 43,7 ezer forint volt, ami 1,5%-kal alacsonyabb az előző negyedéves értéknél. 2020 azonos időszakához képest 1%-os csökkenés történt, mely elsősorban a fővárosi átlagdíjak 7 %-os esésére vezethető vissza, a nem budapesti szerződések esetében az átlagdíj nem változott. A károk emelkedése miatt a károk és a díjak közötti olló most már egyértelműen és fokozatosan szűkül, ami a biztosítói jövedelmezőség csökkenését vetíti előre a kgfb területén.

Ez a cikk a Net Média Zrt. tulajdona. Minden jog fenntartva.

Tavaly még rekordnak számító, 23,8 milliárd forintos biztosítástechnikai eredményt értek el a biztosítók a kgfb területén, ami azt jelenti, hogy a teljes biztosítástechnikai eredményük 30%-át jelentette, miközben a díjbevételek szempontjából a kgfb részaránya csak 19% volt. A biztosítási szolgáltatások átlagához képest tehát a kgfb jövedelmezőbb volt számukra annak ellenére, hogy a biztosítónak járó díjfizetésre egy 23%-os biztosítási adó is rárakódik.

Ez a cikk a Net Média Zrt. tulajdona. Minden jog fenntartva.

A biztosítók jövedelmezőségét minden területen, így a kgfb területén is rontani fogja a biztosítási pótadó bevezetése, amely bár nem közvetlenül terheli a kgfb-díjat, továbbhárítása érdekében mindent meg fognak tenni a biztosítók. Lehetőségeik azonban korlátozottak: legfeljebb az üzletszabályzatukban és a már megkötött szerződésekben lehetővé tett indexálás erejéig, illetve az új szerződések árazása során van erre lehetőségük.